動くべきは今!? 学資保険・終身保険・資産運用 |中学受験に向けた教育資金の増やし方―― FP に聞く中受と教育費のキホン【最新版】#4

前回までの記事で、中学受験ってお金がかかるなあと改めて感じた方は多いと思います。めでたく合格して私立の中高に通うとなったら、その学費、さらに大学進学にかかるお金の用意も必要ですね。

そこで、今回は学資保険、終身保険、資産運用といった『教育資金の増やし方』をご紹介します。

2024年から始まる新NISAについても解説。教育資金設計等のコンサルティングを行うファイナンシャルプランナーの竹下さくらさんいわく、「今年(2023年)中に現行NISAを始めてしまうのがおすすめ」だそうですよ!

動くべきは今!? くわしくお話を伺います。

Contents [hide]

- 「学資保険」で備える

- 「終身保険」で備える

- 低解約返戻金型終身保険のメリット

- 低解約返戻金型終身保険のデメリット

- 「資産運用」で増やす

- 現行NISAと新NISAの違い

- iDeCoは就学支援金にもメリットあり

- iDeCoの注目点は所得税の控除にあり

- まとめ

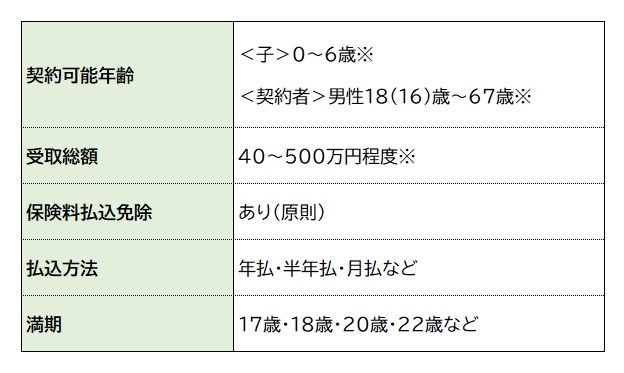

「学資保険」で備える

昔は教育費の準備といえば「学資保険」というくらい、大多数の家庭が加入していました。

「今は教育費を貯蓄している家庭の3~4割しか学資保険に入っていない」と竹下さんは指摘します。その理由は「運用の利回りが以前より低いため」だと言います。

また、大学進学費用のために学資保険に入ったのに、必要なタイミングでお金を受け取れないといったケースもあるので、注意する必要があります。

「推薦入試等で、一般受験よりも早めに合格した場合が特に注意です。

満期を18歳設定にしていると、子どもの誕生日によっては満期金・祝金等の受取りタイミングが入学金の納付に間に合わないケースもあるため、気になる人は17歳満期のプランがあるところでの利用が安心です。」(竹下さん)

それでも、学資保険ならではのメリットがあります。

「教育資金を確実に貯めていくためには、家計などと明確に別にしておくことが大事。その点、学資保険は目的が“教育費”と明確です。

子どものための貯蓄であるという事実が抑止効果となり、つい使ってしまった……というリスクを減らすことができます」(竹下さん)

さらに、学資保険は、契約者である保護者に万一のことがあると保険料の支払いが免除になるだけでなく、満期金・祝金等はそのまま受けとれるメリットも。

小学校に上がる「5歳まで」、中学受験で塾に通い始める「10歳まで」といった短期間で払い終えるプランもあるので、家庭の状況に合わせて検討してみてはいかがでしょうか。

学資保険のメリット

- 教育費という目的が明確

- 契約者(親)が死亡しても教育費を用意できる(保険料支払は免除)

- 一般的に普通預金より増える(保険会社・プランにより異なる)

- 保険料控除の対象

学資保険のデメリット

- 途中で換金すると払った保険料の9割程度の解約返戻金しか受け取れない

- 保険会社の倒産リスクがある

※保険会社・プランにより異なる

※保険会社・プランにより異なる

「終身保険」で備える

終身保険は一生涯にわたり、死亡保障や高度障害保障が継続する保険です。

とじる

お気に入り機能は

会員の方のみご利用できます

会員登録のうえログインすると

お気に入り保存できるようになります。

お気に入りのコンテンツは、

マイページから確認できます