教育資金の増やし方(前編) ―― FPに聞く中受と教育費のキホン

※この記事は、情報を刷新・再編集のうえで再監修を受けた最新版を公開しています。

中学受験への挑戦を決意すると、塾代や私立の学費など、かかる費用は多額です。3年間の塾代は200万円超え、私立の中学・高校の6年間の学費は約700万円。この費用は、貯蓄を崩さずに家計から捻出するべきだといいます。加えて、大学進学のための準備資金も必要です。どうしたら上手く資金繰りができるのでしょうか? 教育資金設計等のコンサルティングを行うファイナンシャルプランナーの竹下さくらさんに、教育費を増やす方法を伺いました。

Contents [hide]

収入を増やす

竹下さんによれば、「当然ですが、妻が専業主婦であれば、まず一番にできることは、継続的な収入を増やすために働きに出ること」だといいます。「共働き家庭であれば、ネット販売などでの副業を始めることでしょうか。いまは副業も多岐に渡るのでぜひ探してみてください」(竹下さん)

また、祖父母から援助を受けるというケースもあります。110万円までであれば非課税(暦年贈与)なので、受験や入学など節々で助けてもらう場合も多いようです。「110万円以上の額でも、教育資金の一括贈与制度や結婚・子育て支援信託を利用すれば非課税になりますが、受贈者の年齢制限や資金の使途範囲など要件があるので、注意が必要です」(竹下さん)

妻の働き方もパートなのか、正社員なのか、雇用形態でもその収入は変わってきます。家庭に合った、増やし方を検討してみましょう。

固定費の見直しで支出を減らす

収入を増やしても、支出が多ければ意味がありません。とはいえ、何をどう節減すれば良いのでしょうか。「まずは、家計を見直すことが大前提」と語る竹下さん。なかでも特に注目したいのは、固定費だそうです。つい食費や光熱費の節約を意識しがちですが、固定費を削減する方が効率的なのだとか。

「固定費のなかで、もっとも多額な削減を期待できるのが、住居費です。賃貸の方は、相場を調べ、家賃交渉をしましょう。特に住み始めてから時間が経っていればいるほど、賃料を下げられる可能性が高くなります。月々の家賃が5,000円下がったという例もあります」(竹下さん)

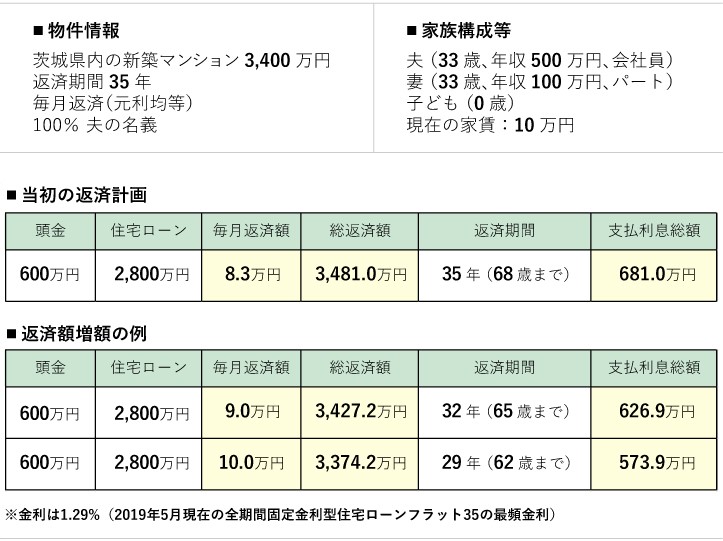

持ち家であれば、ローンプランを見直すことが長期的な支出削減につながります。

「プラン見直し方法としては、3つ挙げられます。一つ目は、繰り上げ返済。手元に資金の余裕があるときに元金の一部を返済する方法です。ただし、借り入れ銀行によっては手数料がかかることもあるので、確認の必要があります。二つ目は、月々の返済額の増額。繰り上げ返済ではまとまった資金が必要ですが、月々の収入が増えた場合には毎月の支払額を上げることで総返済額を大幅に下げることができます」(竹下さん)

そして、プラン見直し方法の三つ目として竹下さんが言及するのが、借り換えです。現在は金利が下降傾向にあるため、購入当初より安く借り入れできる可能性が高いのだとか。

「35年でローンを組んだ場合、平均15年で借り換えをしています。諸経費を差し引いても、数百万円浮くこともあるので、かなりお得なんです」(竹下さん)

住居費のほか、固定費では保険の見直しも効果的です。

「生命保険や損害保険、自動車保険は適正なものか定期的に検討しましょう。また、車は車自体を手放すことも視野に入れると、かなりの支出を削減できます。たとえば、ガソリン代や駐車場代、自動車税などが削減できるので、家計に大きく余裕が生まれます」(竹下さん)

支出を減らすのは継続的な努力が必要なイメージですが、住居費なら一度の見直しで大きく出費を減らすことができるので、すぐにでも検討したいですね。

使途不明金を見直して、支出を減らす

支出を見直してみるとよくある、何に使ったかわからないお金……。竹下さんによれば、こういったお金が「積もり積もって多額になっている」といいます。

「使途不明金は、共働きかつ財布が別々というダブルポケットの家庭によくあります。対策としては、電子マネーやクレジットカードの利用明細を確認し、把握すること。さらに、可能であれば夫婦で家計簿をオープンにすると無駄な出費が減るはずです。それが難しい場合でも、夫婦それぞれで収入の何割かを貯めるようルール設定するだけでも支出削減につながりますよ」(竹下さん)

収入を増やし、支出を減らす。細かく見ていくと、家計で改善できることも多いのではないでしょうか? 中学受験やその後にかかる教育費は決して安くはないので、定期的に収支を見直しながら、教育費に充てる資金を増やしていきたいですね。

※記事の内容は執筆時点のものです

とじる

お気に入り機能は

会員の方のみご利用できます

会員登録のうえログインすると

お気に入り保存できるようになります。

お気に入りのコンテンツは、

マイページから確認できます