中高一貫の学費捻出にも有効? 知っておきたい新NISAのアレコレ。 ―― FP に聞く中受と教育費のキホン【最新版】#10

2024年1月からNISAが新しくなりました。中学受験を考えるご家庭にとっては、この新NISAも、教育資金として活用することができる有効な仕組みです。

旧NISAとの違いや気になるiDeCoとの比較について、中学受験教育資金設計等のコンサルティングを行うファイナンシャルプランナー・竹下さくらさんに伺いました。

Contents [hide]

そもそもNISAって何?

NISA(ニーサ/少額投資非課税制度)は、個人向けの投資を対象にした税金優遇措置のこと。イギリスの個人貯蓄口座ISA(Individual Savings Account)をモデルにしており「ISAの日本版ということで、頭に日本のNがつきました」と竹下さん。

NISAとは、具体的にはどんな制度なのでしょう?

「株式などの投資によって得た配当や売却益には、所得税15%+住民税5%、さらに2037年の12月末まで復興特別所得税が加わり、合計で20.315%の税金を納めなければなりません。NISAとは、ずばりこの税金がかからない制度です。」(竹下さん)

仮に、株取引で10万円の利益が出たら、確定申告をして2万円ほどの納税が必要です。

でもこれを“NISA口座”という専用の口座内で運用していれば、利益の10万円がまるまる手に入るという制度なのです。

NISAは投資を促すための制度

とてもお得な制度に思えるNISA。

この仕組みができたのは「個人での投資を増やすため」と竹下さんは言います。

銀行預金と違い、投資なので当然ながら元本割れしてしまう可能性はあります。それでも超低金利の今、預金だけでは思うように資産は増えません。

「長期でコツコツ積み立てつつ、分散投資をしておけば、リスクは減らせる可能性があります。」(竹下さん)

子どもの成長にあわせて長いスパンで、投資によって教育資金を増やしておくというのも、1つの選択肢になりそうです。

旧NISAより優遇度UPの新NISA

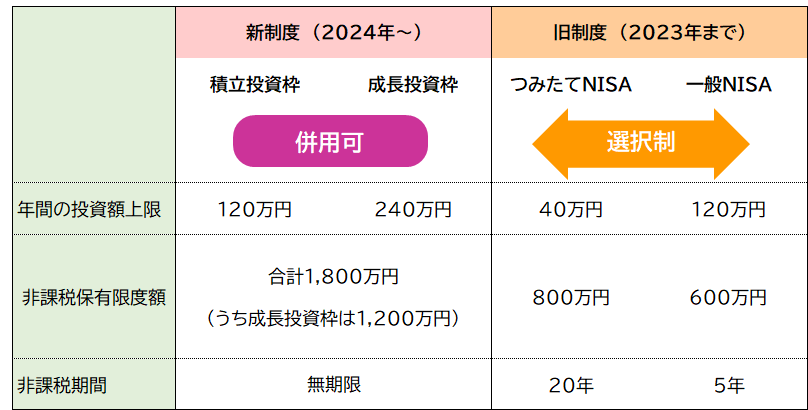

2024年1月から変わったNISAの制度について見ていきましょう。大きな変更点は次の2つです。

・年間の拡大

・非課税枠保有期限の無期限化

具体的な数字を見てみると、かつてのNISAより、格段に優遇されたことがわかります。

◆ NISA新旧比較表

※ジュニアNISA(未成年者少額投資非課税枠制度)も、2023年で口座開設は終了。

「旧NISAの場合、定期的な積み立てが前提の“つみたてNISA”と、買い付け方法に指定のない“一般NISA”の併用はできず、どちらか一方しか選べませんでした。

でも2024年からスタートしたNISAは、1つの口座で両方の投資枠を使えるようにもなったんです。」(竹下さん)

NISAを始めたい! まず何をするの?

利用者メリットが高まったNISA。実際に始めるには、何をしたらいいのでしょうか?

「まずはNISA口座を開きましょう。口座が開けるのは、銀行や証券会社、保険会社などです」(竹下さん)

各社で取り扱う投資商品は異なります。もちろん取引手数料もさまざま。

投資したい商品(銘柄)が決まっているのであれば、それを取り扱っている金融機関から選ぶなどの方法もありそうです。

「注意してほしいのは、NISA口座は一人1つしか持てない点。

銀行口座のように、複数の金融機関で口座を開くことができないので、必ず金融機関を1つ※に絞らなければなりません。」(竹下さん)※一定の手続きをとれば、開設後に金融機関の変更は可能。

金融機関選びで考えたいポイントとして、サービスの充実度があります。

「ネット取引ができるか、希望する預金口座からの自動引き落としはあるのかなど利便性にも注目して選ぶと、投資に対するストレスも減らして取り組みやすくなります。」(竹下さん)

子どもの受験が始まると、保護者のストレスもどうしても増えていくもの。教育費の準備も、極力ストレスが少ない手段を選ぶのが賢い選択になりそうです。

旧NISAの口座はどうなるの?

ところで、2023年以前にNISAを始めていた人の旧NISA口座は、今後どうなるのでしょうか。

「旧NISAと現在のNISAは全く別の制度。新旧それぞれの金額の枠内で、非課税で運用ができます。

つまり旧制度のNISA口座ですでに運用をしていた人は、これから始める人よりも非課税枠を多く持っていることになり、とてもお得なんです。」(竹下さん)

ただし2024年以降、旧NISA口座を使っての新規買い付けはできず、未使用の非課税枠を持ち越すこともできません。

あくまで、2023年までに取引していた分だけを期限まで運用していくこととなります。

「また旧NISA口座があれば、その金融機関で新しいNISA口座も自動的に開かれる流れです。

新たな手続きも必要がなく、スムーズに新NISA口座での運用を始められているのではないでしょうか。」(竹下さん)

旧一般NISAでは、非課税期間が終了すると保有している商品をそのまま新たな非課税枠に移行できる“ロールオーバー”という制度がありましたが、旧口座で運用していた商品は、新NISA口座への移行はできません。

「そもそもNISAの新制度では、非課税枠の保有期間が無期限化したので、ロールオーバーの仕組み自体がなくなりました。」(竹下さん)

旧NISA口座を持っている人は、非課税枠保有期間が終了したら、課税される一般口座(特定口座※)に移して運用を続けるか、運用していた商品を売却して現金化するかを選びましょう。

※投資口座の場合、納税方式に応じて「特定口座」という口座を選ぶこともできる

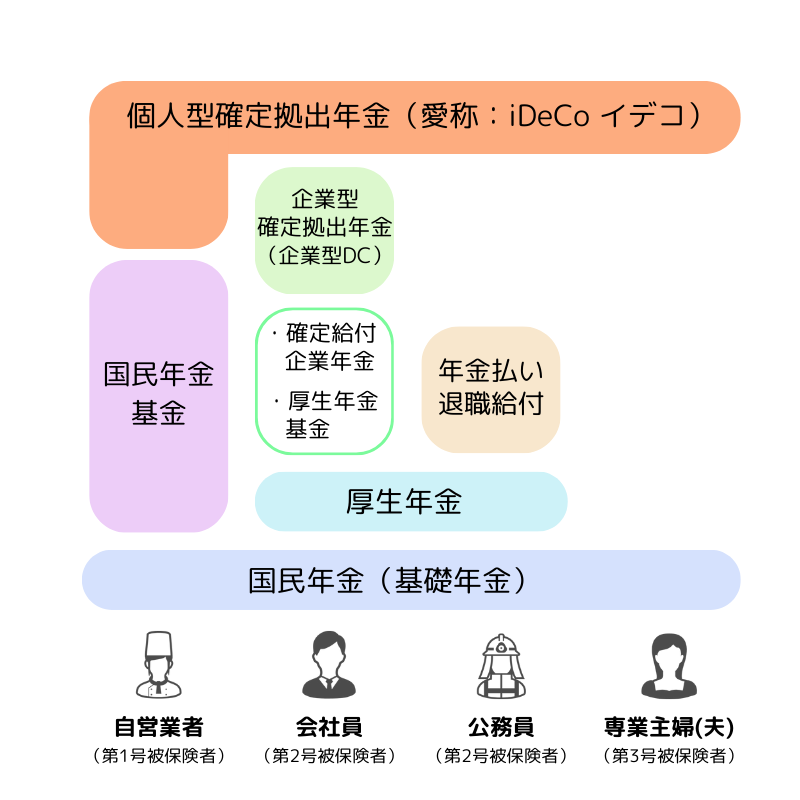

iDeCoとNISAは何がちがうの?

さてNISAとセットで語られることが多いiDeCo(イデコ)とは、どんな制度なのでしょうか。

「iDeCoは個人型確定拠出年金のこと。文字通り“年金”の制度です。」と竹下さん。

年金には、国民年金・厚生年金といった公的な年金制度のほかに、会社によっては企業年金として、私的な年金制度を用意している場合があります。

「企業年金には、約束された額を受け取れる“確定給付年金”のほか、掛け金を個人に拠出、つまり掛け金をどう運用するのか個人に委ね、各自で老後資金の形成を図る“拠出年金制度”を取り入れているところもあります。」(竹下さん)

確定拠出年金は、運用実績によって手に入る年金の額が変わります。賢く運用できれば、受け取る老後資金を増やせる可能性もあるのです。

確定給付年金……加入者と受け取る金額を確定し、老後にその額を受け取る年金。年金資産の運用は企業側が行うため、加入者に運用リスクは発生しない。

確定拠出年金……年金の資産運用を加入者個人が行う方式。加入者ごとに運用益が異なるため、運用結果によって受け取れる年金の額が変わってくる。

この確定拠出年金制度を個人でも利用できるようにしたのが、iDeCo(個人型確定拠出年金)です。

iDeCoは少子高齢化対策の制度

「少子高齢化が進み、年金制度にも対策が必要です。

税金を優遇する代わりに自助努力、つまり投資によって老後資金を各個人でも蓄えてほしいというのが国の本音かもしれません。」(竹下さん)

そのためiDeCoにもNISA同様に税制優遇措置が用意されています。

iDeCoには次のようなメリットがあります。

iDeCoの税制上のメリット

① 運用中に出た利益(利息・配当・売却益など)が全額非課税。

② 掛け金が全額所得控除になるため、所得税や住民税も安くなる。

③ 年金として毎月一定額を受け取るなら年金控除が、一時金として一括で受け取るなら退職金控除が適用される(年金+一時金の併用も可能)。

NISAは現状、上記の①と同じく、運用で出た利益のみが非課税です。

となるとiDeCoの方が利用者のメリットが大きいのでしょうか?

「iDeCoはあくまで、老後資産形成を目的とした年金制度。その特性上、原則60歳まで途中解約も引き出しも、一部の例外を除いてできない点には注意が必要です」(竹下さん)

NISAとiDeCo、結局どちらがお得?

では一体、教育資金という観点で比べたら、どちらがよりお得な選択になるのでしょう?

「投資はリスクを伴うもの。どちらがお得という比較はかなり難しい」と竹下さん。

保護者がiDeCoの資産を引き出せる年齢以降に、子どもが大学に進学するなど大きな出費な予想される場合、もちろん視野に入れておきたい制度ですが「若い世代でも注目すべきは、所得税や住民税が安くなる点」と竹下さんは続けます。

「高校進学の際の経済的負担が軽減される“高等学校等就学支援制度”をはじめとした助成金や、幼児教育の無償化の際の年収の判定与などは、保護者の住民税を基準に判定されているのが通常です。

老後の資産形成をしながら、実所得よりも基準を下げることができます。この観点でiDeCoを教育資金形成の1つに考えるメリットがあります。」(竹下さん)

各種助成金については連載第6回、奨学金に関しては第8回で詳しく解説しています。

「iDeCoとNISAは、どちらが良いのか。迷ったら両方始めるのが一番賢いかもしれません。

元本割れが不安であれば、元本保証のある学資保険などの併用も一策です。」(竹下さん)

いつでも制限なく必要な時に引き出せる(=売却できる)NISAを選ぶか?

引き出せるのは60歳以上でも、税制メリットの多さからiDeCoを始めるか?

ご家族のライフスタイルや教育プランと一緒に検討していきましょう。

まとめ

NISAやiDeCoは自分自身のためだけの資産運用に留まらず、上手に活用することで教育資金にもなり得ることがわかりました。

子どもの成長はあっという間。

「大学に通うのなんてまだまだ先」と思っていると、すぐにその日はやって来ます。

どんな進路を子どもが選ぶとしても、全力でサポートできるようあらゆる備えをしておくことは、保護者ができる大きな応援です。

大学までの進学を見通した時、手厚いサポートが受けられる私立の中高一貫校に通わせたいと考える日が来るかもしれません。それも念頭に置きながら、資産形成はしっかり行っていきましょう。

(初回取材・執筆:佐藤あみ、再取材・編集:川口裕子、監修:竹下さくら)

※この記事は、過去の記事をもとに、新たに取材・編集をおこない、竹下さくらさんの監修を受けたうえで新たに公開しています。

※記事の内容は執筆時点のものです

とじる

お気に入り機能は

会員の方のみご利用できます

会員登録のうえログインすると

お気に入り保存できるようになります。

お気に入りのコンテンツは、

マイページから確認できます