中学受験で破たんしないための教育資金繰りの注意点 ―― FPに聞く中受と教育費のキホン

※この記事は、情報を刷新・再編集のうえで再監修を受けた最新版を公開しています。

前回の記事で、中学受験は長い目で見るとコスパが良い場合があるということがわかりました。ですが、私立の中高に進学するにはやはり、相応の資金が必要。ファイナンシャルプランナーとして、教育資金設計などのコンサルティングをおこなう竹下さくらさんによれば「中学受験は、思いつきで始めると危険」だといいます。その理由を伺いました。

中学受験対策の塾費用は3年間で200万円超

まず、中学受験の入試問題は、国立・私立ともに小学校のカリキュラム外の知識から出題されるケースが多く、小学校の授業だけでは足りません。そのため、受験対策として塾や家庭教師を利用する家庭がほとんどです。

「塾の場合は、小学4年生から6年生までの3年間通うことが一般的です。入塾時の4年生は、週2日の授業で月謝は3万円程度と比較的安価。夏期講習などを含めても費用は年間40~50万円なので、ほかの習い事と同じような感覚で始める家庭が多いようです。ただ、5年生では授業が週3日になり、特別講習などを含めた費用は年間60~70万円に。6年生の後半になると授業は週4日にまで増え、お盆やお正月にも講習が入るため、費用は年間で100万円を超えることもあります」(竹下さん)

習い事感覚のつもりが、進級に比例して塾費用がどんどん上がっていき、気づけば3年間の総額は200万円オーバーに。途中で月謝の安い塾に切り替えるという選択肢もありますが、竹下さんによれば、「子どものモチベーション低下につながる恐れもあり、あまりおすすめはできない」といいます。

「中学受験の塾は、まるで急行列車。一度乗ってしまうと途中では降りられないんですよ」(竹下さん)

最近は幼児や低学年に人気の学習教室でも、小学2年生になると中学受験の予定を確認されるパターンがあるそうです。

「これは小学3年生の秋から冬に実施される、中学受験用の塾の入塾テストに備えたカリキュラム受講希望の有無を確認するためです。このときに、思いつきや周囲の動向に流されて、家計の見直しを行わずに中学受験の道へ踏み込んでしまったというお話をよく聞きます」(竹下さん)

中学受験が原因で家計を破たんさせないためには、塾の費用がトータルでどれくらいかかるのか細かく確認し、それを家計からどう捻出していくのかまで計画してから、受験を決断する必要があるのです。

竹下さんいわく、「兄弟姉妹がいる場合、分け隔てなく習い事をさせようとすると、費用が倍々になりかさみ続けていく」とのことなので、子どもの人数に限らず、決めた予算内でしっかりと優先順位をつけることが大切だといえます。

私立中高の教育費は年間約85~160万円

なんとか塾通いができ、晴れて中学受験に成功すると、次に必要になるのが初年度納付金や授業料です。

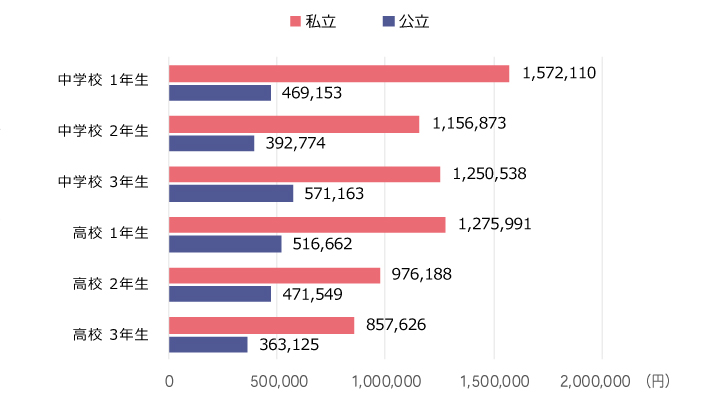

「私立の場合、入学時に一括納付する費用の平均は総額で約94万円。授業料も毎年納付しますが、中高の6年間、毎年85~160万円の学費がかかると考えておいたほうがいいでしょう。特に中学1年生の学習費は157万円で、公立と比べて110万円も高い額になります」(竹下さん)

中高6年間の学習費目安 ※1

※1 文部科学省「平成28年度子供の学習費調査」

「中学受験をする場合も、高校までの学費は家計から捻出するのが基本。加えて、大学進学に備えた貯蓄も必要です」と竹下さん。家計からの学費捻出が難しい場合は、中学受験そのものについて改めて考え直す必要があるでしょう。

大学受験までに最低300万円の資金準備を

さて、もっともお金がかかるイメージのある大学受験ですが、具体的にはどのくらいの資金を準備しておけばいいのでしょうか。

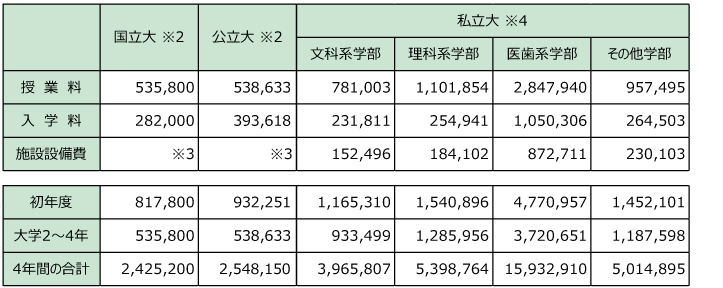

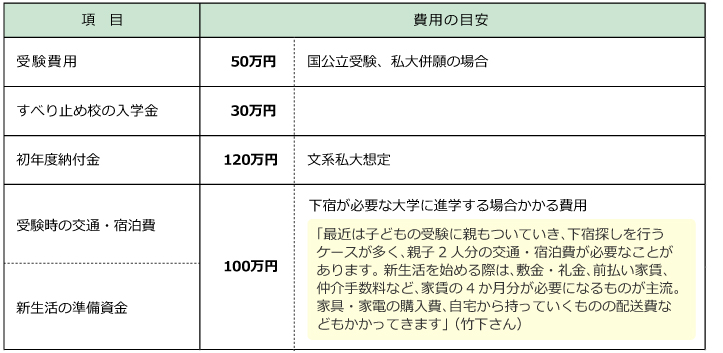

「受験する大学の数にもよりますが、国公立を本命、私大を併願とする場合なら大学受験の費用は50万円程度です。この場合、すべり止めの大学に入学金を支払うこともあるので、1校分で20~30万円程度を見込んでおきます。初年度納付金は、入学金と授業料や施設設備費を合わせると、私大文系であれば120万円程度です。また、もし自宅通いではなく、下宿が必要な大学に進学するのであれば、そのための資金も必要になります。最終的にどんな大学を選ぶかは直前になるまでわからないため、準備の段階では多めに見込んでおく方が安全です。少なくとも大学受験のタイミングまでに300万円は準備しておきたいところですね」(竹下さん)

大学の学費目安

※2 文部科学省「国公私立大学の授業料等の推移」平成30年度より

※3 施設費、実習費、諸会費などを徴収される場合がある

※4 文部科学省「平成29年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

大学受験のタイミングまでに準備すべき費用の例

私立の中高一貫校の学費捻出と、大学入学に備えた貯蓄を同時に行うのは簡単なことではありません。これらを達成するには、改めて家計の支出を見直すことが重要です。

「当然ではありますが、母親が専業主婦の場合は、働きに出ることで大きく収入を上げられます。共働きでも、車の売却や、賃貸であれば家賃の安いところへ引っ越すことでずいぶん変わります。父親がお弁当持参にしてお小遣いを減らしたり、ケータイを格安スマホに変更したりといった見直しをすることも効果的です」(竹下さん)

また、大学入学資金の貯蓄については、「児童手当をそのまま貯める」ことがおすすめとのこと。

「子どもが生まれてから手をつけずに積み立てていれば、児童手当だけで約200万円(所得制限以上の場合は約90万円)を貯めることができます。なるべく早いうちからコツコツと貯めて準備していきましょう」(竹下さん)

このように、中学受験を決断する前には、

① 中学受験に備えた塾費用 3年間 200万円

② 私立中高の場合、支払う毎年の授業料85~160万円

③ 大学受験に備えた貯蓄 300万円

これらの資金繰りができるのかを、じっくりと検討することが重要です。くれぐれも「お友だちが塾に通うから」といった理由だけで安易に始めず、教育資金の捻出計画を立ててから中学受験に挑むようにしましょう。

■「FPに聞く中受と教育費のキホン」バックナンバー

※記事の内容は執筆時点のものです

とじる

お気に入り機能は

会員の方のみご利用できます

会員登録のうえログインすると

お気に入り保存できるようになります。

お気に入りのコンテンツは、

マイページから確認できます